(报告出品方/作者:开源证券,任浪)

1、开辟人车交互新窗口,AR-HUD乘风而来

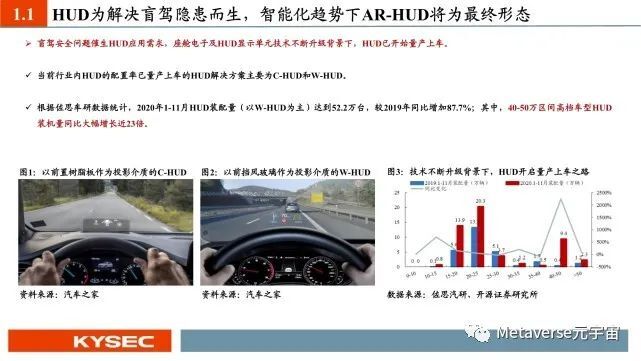

1.1 HUD为解决盲驾隐患而生,智能化趋势下AR-HUD将为最终形态

盲驾安全问题催生HUD应用需求,座舱电子及HUD显示单元技术不断升级背景下,HUD已开始量产上车。当前行业内HUD的配置率已量产上车的HUD解决方案主要为C-HUD和W-HUD。根据佐思车研数据统计,2020年1-11月HUD装配量(以W-HUD为主)达到52.2万台,较2019年同比增加87.7%;其中,40-50万区间高档车型HUD 装机量同比大幅增长近23倍。

在汽车智能化背景下,传统HUD解决方案无法满足智能座舱与ADAS功能的展 示需求,具备沉浸式体验的AR-HUD将成为最终解决方案。C-HUD和W-HUD 虽一定程度上解决了驾驶员在驾驶过程中需低头查看车辆信息而导致的盲驾安 全隐患,但其本质仍是中控和仪表信息的简单迁移,并且由于投影尺寸有限, 因而无法承载智能汽车中智能座舱和ADAS相关信息的展示需求。

充分信息展示+沉浸式体验,AR-HUD将为最终形态。AR-HUD通过结合虚拟现 实技术,以自然的距离将相关信息叠加至实物之上,整体成像尺寸更大、质量 更高,不仅可以充分融合智能座舱及ADAS相关功能,同时亦可为驾驶员带来 沉浸式的体验,有望成为未来车载HUD的最终形态。

1.2 座舱智能化引发交互革命,AR-HUD将为人车交互新窗口

汽车正从以往单纯的“以车为中心”的出行工具转变成“以人为中心”的“移动第三空间”,未来将成为继智能手机之后又一全新移动终端。

随着语音识别、人脸识别等技术的快速发展,人车交互的方式也将在此进程中不断升级。传统的人车交互方式为驾驶员通过点击或滑动中控和仪表屏 幕来输入生理信号,而随着座舱内智能化功能的快速发展,通过声音、手势等方式进行情感式人车交互将成为新趋势。在此背景下,以前风挡为显示 界面的AR-HUD则有望凭借更大的显示尺寸以及更优的沉浸式体验逐步替代中控及仪表,成为人车交互的新窗口。(报告来源:未来智库)

在新的人车交互方式下,AR-HUD有望成为汽车新的流量入口,重塑智能座舱硬件生态。成本下降、技术升级的背景下,整车厂纷纷加码,AR-HUD 正迎来快速量产上车。

1.3 新老造车势力抢滩布局智能汽车,AR-HUD放量在即

新老造车势力抢滩布局智能汽车。近年来,在特斯拉的引领之下,全球汽车产业正迈向智能化升级之路。国内视角来看,不仅有蔚来、理想、小鹏等 造车新势力相继发布多款高端智能化车型,亦有传统车企亦纷纷推出高端智能车品牌,如上汽智己、北汽极狐、东风岚图、吉利极氪等。不过,智能 汽车行业当前仍处于发展初期,智能化产品整体成本较高,因而智能汽车的品牌往往定位于高端领域,平均售价均在30万以上。因此,面对较高的智 能汽车定价,能否让消费者直观的感受到其科技感与未来感,并为新科技而买单,将显得格外重要。

AR-HUD有望凭借直观的科技感率先上车。AR-HUD即兼具科技感与实用性,将导航、ADAS等信息精确地结合在实时交通路况中,将胎压、速度、 转速等信息投射到前挡风玻璃上,并且可以结合眼球追踪,实时感知瞳孔和凝视位置,为驾驶员提供更精确的信息定位。

2、DLP为AR-HUD主流方案,全息光波导为当前技术突破点

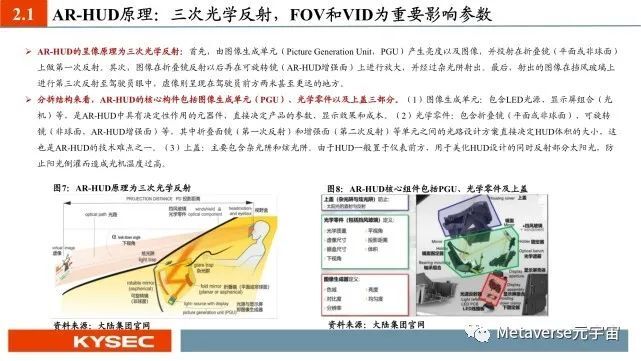

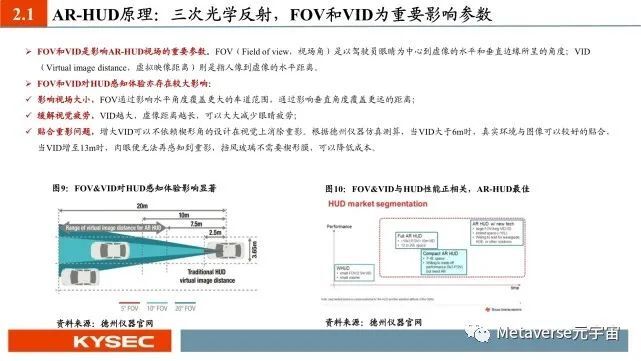

2.1 AR-HUD原理:三次光学反射,FOV和VID为重要影响参数

AR-HUD的呈像原理为三次光学反射:首先,由图像生成单元(Picture Generation Unit,PGU)产生亮度以及图像,并投射在折叠镜(平面或非球面) 上做第一次反射。其次,图像在折叠镜反射以后再在可旋转镜(AR-HUD增强面)上进行放大,并经过杂光阱射出。最后,射出的图像在挡风玻璃上 进行第三次反射至驾驶员眼中,虚像则呈现在驾驶员前方两米甚至更远的地方。

分拆结构来看,AR-HUD的核心构件包括图像生成单元(PGU)、光学零件以及上盖三部分。(1)图像生成单元:包含LED光源、显示屏组合(光 机)等,是AR-HUD中具有决定性作用的元器件,直接决定产品的参数、显示效果和成本。(2)光学零件:包含折叠镜(平面或非球面)、可旋转 镜(非球面,AR-HUD增强面)等,其中折叠面镜(第一次反射)和增强面(第二次反射)等单元之间的光路设计方案直接决定HUD体积的大小,这 也是AR-HUD的技术难点之一。(3)上盖:主要包含杂光阱和炫光阱。由于HUD一般置于仪表前方,用于美化HUD设计的同时反射部分太阳光,防 止阳光倒灌而造成光机温度过高。(报告来源:未来智库)

FOV和VID是影响AR-HUD视场的重要参数。FOV(Field of view,视场角)是以驾驶员眼睛为中心到虚像的水平和垂直边缘所呈的角度;VID (Virtual image distance,虚拟映像距离)则是指人像到虚像的水平距离。

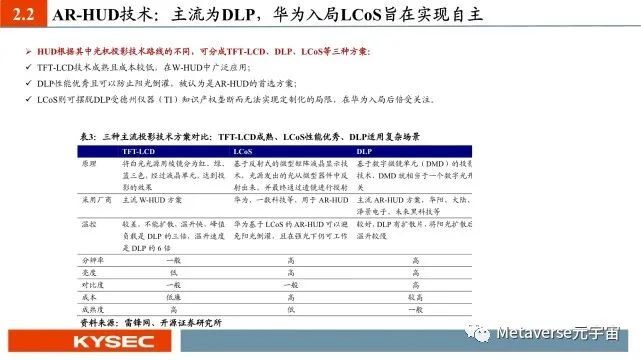

2.2 AR-HUD技术:主流为DLP,华为入局LCoS旨在实现自主

HUD根据其中光机投影技术路线的不同,可分成TFT-LCD、DLP、LCoS等三种方案:

TFT-LCD技术成熟且成本较低,在W-HUD中广泛应用; DLP性能优秀且可以防止阳光倒灌,被认为是AR-HUD的首选方案; LCoS则可摆脱DLP受德州仪器(TI)知识产权垄断而无法实现定制化的局限,在华为入局后倍受关注。

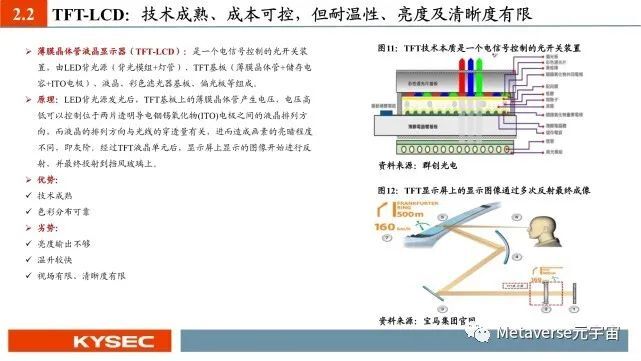

薄膜晶体管液晶显示器(TFT-LCD):是一个电信号控制的光开关装 置,由LED背光源(背光模组+灯管)、TFT基板(薄膜晶体管+储存电 容+ITO电极)、液晶、彩色滤光器基板、偏光板等组成。

原理:LED背光源发光后,TFT基板上的薄膜晶体管产生电压,电压高 低可以控制位于两片透明导电铟锡氧化物(ITO)电极之间的液晶排列方 向,而液晶的排列方向与光线的穿透量有关,进而造成画素的亮暗程度 不同,即灰阶。经过TFT液晶单元后,显示屏上显示的图像开始进行反 射,并最终投射到挡风玻璃上。

2.3 AR-HUD未来:以面积换体积,全息光波导为下阶段技术突破点

体积过大,难以上车:AR-HUD对视场要求很高,为了实现更广的 FOV,要求第二级非球面反射镜尺寸足够大,这直接导致HUD体积增 大至20升左右,从而一定程度上成为AR-HUD量产上车道路上的阻碍。

全息光波导技术:利用贴附在光波导表面的体全息光栅,打破了全反 射的界面规则,并由此改变光信息传播的方向和能量,进而引导光信 息从波导内部传输到人眼,这样光从光波导片传播出来无需经过三次 反射便可直接输出放大的投影图像,可以节省两级反射镜的空间。

以面积换体积:光波导片部件需求的主要是面积,不是体积,而仪表 板内较薄的面积空间远比体积空间容易满足。

预计2023年量产:目前已有不少头部厂商都展开了该技术的预研工作, 如华阳集团正积极推进光波导、全息膜的预研工作,大陆集团和 DigiLens联合打造的光波导AR-HUD预计最快在2023年左右实现量产。

3、AR-HUD放量在即,国内厂商将大有可为

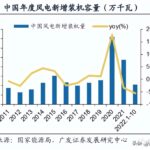

3.1 国内HUD市场空间测算:翻倍式增长,2025年有望达到290亿元

乘用车销量:我们预计2025年乘用车销量有望达到2521万辆。

渗透率:我们预计2025年自主品牌HUD装配率将达到52.1%,合资品牌HUD装配率达到40.4%,整体渗透率达到45.6%。

HUD平均单价:我们预计2025年HUD整体平均单价有望受益于AR-HUD的放量,达到2525元(假设2025年C-HUD/W-HUD/AR-HUD占比分别为 1%/60%/39%)。

市场空间:我们预计2025年国内HUD市场空间可达到290亿元,2020年-2025年复合增长率高达92.1%。

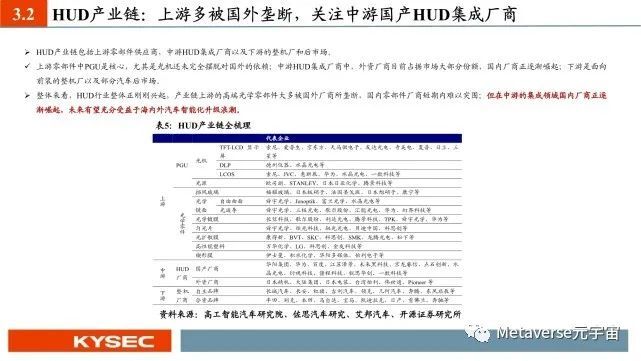

3.2 HUD产业链:上游多被国外垄断,关注中游国产HUD集成厂商

HUD产业链包括上游零部件供应商,中游HUD集成厂商以及下游的整机厂和后市场。上游零部件中PGU是核心,尤其是光机还未完全摆脱对国外的依赖;中游HUD集成厂商中,外资厂商目前占据市场大部分份额,国内厂商正逐渐崛起;下游是面向 前装的整机厂以及部分汽车后市场。整体来看,HUD行业整体正刚刚兴起,产业链上游的高端光学零部件大多被国外厂商所垄断,国内零部件厂商短期内难以突围;但在中游的集成领域国内厂商正逐 渐崛起,未来有望充分受益于海内外汽车智能化升级浪潮。

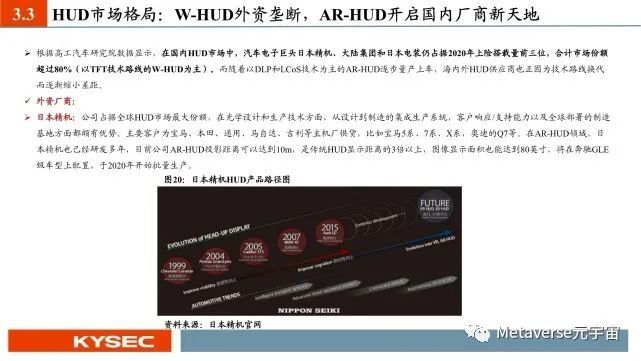

3.3 HUD市场格局:W-HUD外资垄断,AR-HUD开启国内厂商新天地

根据高工汽车研究院数据显示,在国内HUD市场中,汽车电子巨头日本精机、大陆集团和日本电装仍占据2020年上险搭载量前三位,合计市场份额 超过80%(以TFT技术路线的W-HUD为主)。而随着以DLP和LCoS技术为主的AR-HUD逐步量产上车,海内外HUD供应商也正因为技术路线换代 而逐渐缩小差距。

外资厂商:

日本精机:公司占据全球HUD市场最大份额,在光学设计和生产技术方面,从设计到制造的集成生产系统,客户响应/支持能力以及全球部署的制造 基地方面都颇有优势。主要客户为宝马、本田、通用、马自达、吉利等主机厂供货,比如宝马5系、7系、X系,奥迪的Q7等。在AR-HUD领域,日 本精机也已经研发多年,目前公司AR-HUD投影距离可以达到10m,是传统HUD显示距离的3倍以上,图像显示面积也能达到80英寸,将在奔驰GLE 级车型上配置,于2020年开始批量生产。

国产厂商:

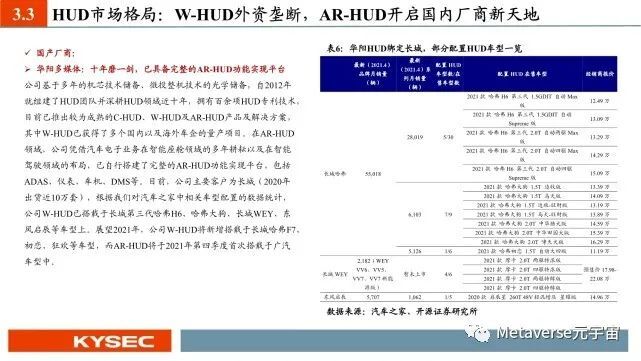

华阳多媒体:十年磨一剑,已具备完整的AR-HUD功能实现平台

公司基于多年的机芯技术储备、微投整机技术的光学储备,自2012年 就组建了HUD团队并深耕HUD领域近十年,拥有百余项HUD专利技术, 目前已推出较为成熟的C-HUD、W-HUD及AR-HUD产品及解决方案, 其中W-HUD已获得了多个国内以及海外车企的量产项目。在AR-HUD 领域,公司凭借汽车电子业务在智能座舱领域的多年耕耘以及在智能 驾驶领域的布局,已自行搭建了完整的AR-HUD功能实现平台,包括 ADAS、仪表、车机、DMS等。目前,公司主要客户为长城(2020年 出货近10万套),根据我们对汽车之家中相关车型配置的数据统计, 公司W-HUD已搭载于长城第三代哈弗H6、哈弗大狗、长城WEY、东 风启辰等车型上。展望2021年,公司W-HUD将新增搭载于长城哈弗F7、 初恋、狂欢等车型,而AR-HUD将于2021年第四季度首次搭载于广汽 车型中。(报告来源:未来智库)

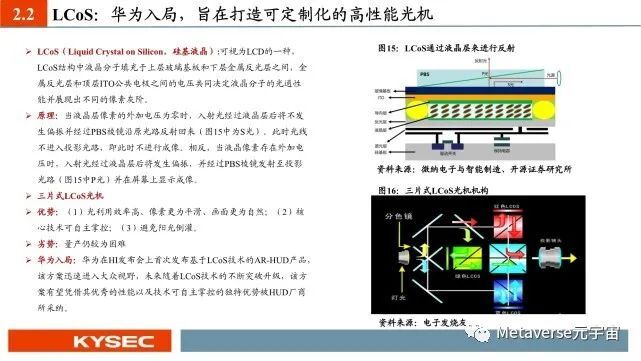

华为:高举高打瞄准AR-HUD,LCoS方案表现亮眼

在AR-HUD领域,华为在软件层面先行,其AR地图导航此前以已 经亮相,基于华为河图,实现每平方公里40亿三维信息点,1:1 还 原真实世界,并于2020年5月底,覆盖上海内环120平方公里,2020 年底覆盖一线城市100+顶级景区及1000家顶级商圈。同时,华为自 主研发的鸿蒙操作系统也支持AR/VR,并且其基于AR视觉体验的 华为Cyberverse空间计算平台,具备3D高精地图、全场景空间、强 环境理解、虚实融合渲染等四项核心能力。此外,华为在AR-HUD 底层的核心系统、软件和数据能力方面亦具有较为深厚的沉淀。为 实现PGU自主,摆脱德州仪器DMD芯片限制,华为在AR-HUD领 域中采用LCoS成像方案。并已在2021年HI发布会上重磅发布自己 基于LCoS的AR-HUD产品,体积仅10升,成像距离可以达到7.5m, 成像尺寸达到70寸,可以在普通风挡玻璃上直接投影。

4、重点公司分析

4.1 华阳集团:国内HUD领跑者,携手华为打开成长空间

HUD、无线充电等产品深度绑定大客户,座舱电子进入收获期。公司凭借W-HUD的先发优势已量产供货长城、东风日产启辰星等多款车型, 并获得长城F7改款及WEY系列W-HUD等项目定点。在稳固W-HUD产品的同时,公司深度聚焦高单价的TFT及DLP类AR-HUD产品。在DLP AR-HUD领域,公司拥有图像坐标转换、实景融合等自主算法;在TFT- AR-HUD领域,公司搭建了各类参数模型的计算平台进行模拟测试。目前公司已获广汽AR-HUD项目定点,预计AR-HUD产品在2021年底将陆续量产上车。此外,公司的车载无线充电产品散热良好、安全性强、 充电功率高,已率先完成OPPO手机快充协议的适配,将通过长城、现代、长安等客户的项目向全球供应。长城作为公司第一大客户,与公司 在座舱电子中深度绑定,公司W-HUD、无线充电产品已在哈弗H6、哈弗大狗等多款车上搭载。随着哈弗车型的热卖,公司有望持续受益。

携手华为前瞻布局ADAS,“煜眼”技术迎来规模化量产。公司将多年在数字多媒体领域的自主技术与海思360°环视芯片方案相结合,推出 360°环视系统并通过算法进行适配的合成及处理,增加驾驶员的视野,提高行车安全。公司自2013年开始为客户前装配套360°环视系统产 品,目前已迭代至广角镜头、200万像素清晰度。与此同时,公司增加了3D 360°全景图像显示和前后动态轨迹线,为低速行车、倒车入库提 供精准参考提示。据IHS的预计,2025年中国AVM(Around View Monito,全景影像停车辅助系统)的标配量将达到261万套,公司与海思的 强强联手有望在AVM市场中快速抢占市场份额。

4.2 福耀玻璃:汽车智能化升级趋势下汽玻将迎量价齐升新机遇

单车玻璃面积快速增长,汽车玻璃龙头乘智能汽车东风迎来新机遇。福耀玻璃是全球汽车玻璃龙头,目前国内汽车玻璃市占率超过65%。同 时,在汽车智能化、电动化背景下,单车玻璃面积正显著增加,根据Aesthetics数据统计,过去十年汽车单车玻璃面积已经增加15%,我们认 为这一趋势有望随智能化浪潮而延续,从而推动公司单车价值量进一步提升。具体可体现在以下两方面:(1)全景天幕:特斯拉的全景天幕 引领了新能源汽车的车顶玻璃化潮流,目前蔚来、小鹏、长安UNI-T等均配置全景天幕玻璃,行业有望加速扩容;(2)高附加值智能玻璃:福耀紧跟汽车智能化趋势布局HUD玻璃、智能调光玻璃、智能车窗等高附加值产品,先发优势将随产品渗透率提升后逐步凸显,未来有望成 为公司第二增长曲线。(报告来源:未来智库)

HUD量产上车推动挡风玻璃价值量提升,龙头利润有望进一步增厚。W-HUD和AR-HUD的投影介质均为挡风玻璃,但是光线在穿出玻璃前后 折射率不同,反射到驾驶员眼中的光分别会产生虚像和重影图像(需要消除),而传统玻璃为了流畅的车身会设计成曲面从而加剧重影,因 此挡风玻璃需要根据HUD参数定制置于玻璃夹层的楔形膜,使得虚像与重影图像尽可能重叠到人眼无法分辨。对玻璃进行定制化将提升挡风 玻璃的价值量,而福耀玻璃作为绝对龙头,在此趋势下利润有望得到增厚。同时,HUD也会增加消费者对原厂挡风玻璃的黏性,原因是前装 W-HUD和AR-HUD的车型在更换挡风玻璃时必须是原厂或经过原厂认证的,非原厂玻璃很难把控楔形角的角度,使用后投影会有重影,因而 也有望进一步加深龙头福耀玻璃的护城河。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。)

精选报告来源:【未来智库】。

请登录之后再进行评论