AI企业格灵深瞳冲刺科创板:财务数字好看么?

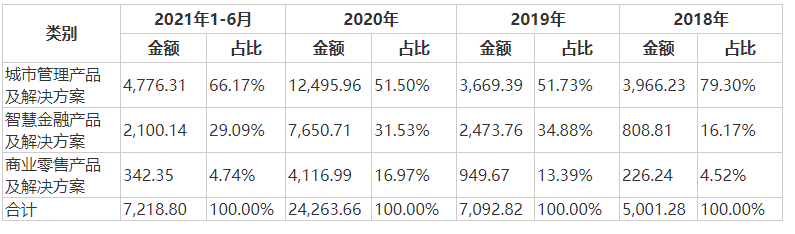

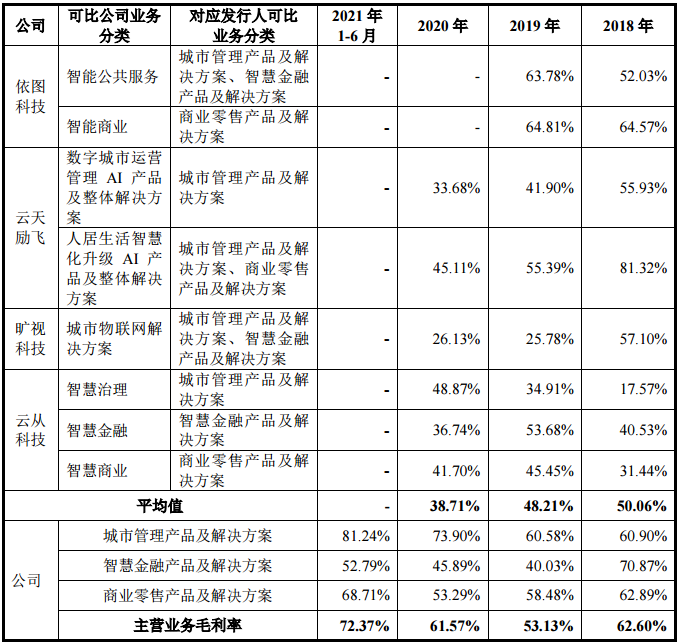

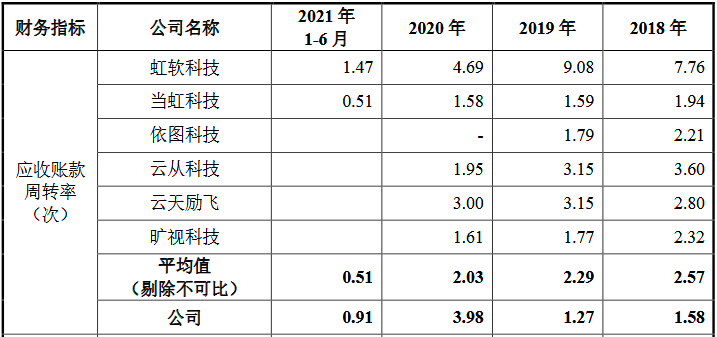

又一家AI企业冲刺科创板。11月2日,上海证券交易所科创板官网公布了北京格灵深瞳信息技术有限公司(以下简称“格灵深瞳”)招股书,11月9日,格灵深瞳将上会审议。格灵深瞳成立于2013年,主营业务是将计算机视觉技术和大数据分析技术与应用场景深度融合,提供人工智能产品及解决方案。公司自主研发的人工智能产品包括软硬一体的智源智能前端产品,以及软件占比较高的灵犀数据智能平台和深瞳行业应用平台。公司产品在城市管理、智慧金融、商业零售等场景已经成熟落地并贡献营收,另外在体育健康、轨交运维等领域已经进行布局。根据招股书,格灵深瞳处于高速增长阶段,2020年实现营收2.4亿元,近三年收入复合增长率达116.12%,但尚未实现盈利。报告期公司毛利率高于行业可比公司平均水平,2020年为61.57%,受销售收入中软件及硬件占比变化的影响,毛利率有一定的波动性。格灵深瞳也面临行业共同的问题,客户集中度较高,报告期前五大客户收入占比五成以上,同时应收账款占比较高,2021年6月末,应收账款占营业收入的125%。一、近三年收入复合增长率116.12%,城市管理和智慧金融贡献主要收入,尚未实现盈利根据招股书,2018年、2019年、2020年及2021年上半年,格灵深瞳分别实现营业收入5001万元、7093万元、2.4亿元及7219万元,近三年收入复合增长率达到116.12%。公司尚未实现盈利,报告期亏损分别为6,990万元、4.1亿元、7,787万元和5,691万元,预计2021年1-9月亏损7500万元至9000万元,较去年同期亏损一亿元有所收窄。报告期细分市场中的城市管理和智慧金融是主要收入来源,两者合计占比分别为95.47%、86.61%、83.03%和95.26%,其中城市管理收入占比达五成以上,报告期贡献收入分别为3966万元、3699万元、1.2亿元及4776万元,占比分别为79.3%、51.73、51.5%及66.17%;智慧金融收入分别为809万元、2474万元、7651万元及2100万元,占比分别为16.17%、34.88%、31.53%及29.09%。二、前五大客户收入占比五成以上,三个业务领域都存在客户集中的问题招股书披露,2018-2020年,公司对前五大客户销售收入合计占当期主营业务收入的比例分别为78.23%、67.55%和57.57%,逐年有所降低,但集中度仍然较高。对此,格灵深瞳在招股书中做了风险提示,“公司在智慧金融领域及商业零售领域规模化落地场景较为单一,客户集中度较高以及收入波动的风险”。实际上,在三个业务领域中,均存在客户较为集中的问题。招股书披露,在智慧金融领域,2018-2020年,公司的终端客户仅为农业银行,2021年起开始与建设银行建立业务合作,报告期内,公司来自农业银行的收入分别为468.68万元、2,373.97万元、4,697.09万元和1,702.00万元,合计占智慧金融领域所有客户总收入的70.91%,根据计算,分别占智慧金融收入的57.9%、96%、61.4%及81%。在商业零售领域,报告期内,公司智慧油站业务的主要终端客户为中国石化,来自中国石化智慧油站项目的收入分别为29.93万元、694.00万元、3,420.25万元和32.75万元,合计占智慧油站业务总收入的98.91%,占商业零售领域总收入的74.12%。招股书披露,中国石化因 2020 年国际油价下挫等因素经营业绩下滑,因此推迟或延后了智慧油站,从而带来格灵深瞳2021年上半年商业零售领域收入的大幅波动,由上年同期的 2,716万 元(未经审计)降至342万元。在城市管理领域,报告期收入分别为 3,966.23 万元、3,669.39 万元、12,495.96 万元和 4,776.31 万元,主要客户为大型集成商,前五大集成商收入占比分别为 84.74%、60.93%、40.44%和 60.14%,客户集中度也较高。关于客户集中度,格灵深瞳与同行业可比公司依图科技、云从科技及云天励飞做了对比,并认为与同行业可比公司比较接近,符合行业特征。需要说明的是,因为其收入具有明显的季节性,第四季度较为集中,所以2021年上半年前五大客户占比74.54%的数字并不能代表全年的情况。三、毛利率:2020年61.57%,报告期均高于行业可比公司平均水平,受销售中软硬件占比影响,有一定的波动性报告期内,格灵深瞳的主营业务毛利率分别为62.60%、53.13%、61.57%和72.37%。招股书在风险披露中提示了毛利率的波动性:“公司毛利率受公司收入结构、项目类型、软硬件收入占比等变化的影响存在一定波动。若未来影响公司毛利率的因素出现较大不利变化,公司的毛利率可能存在大幅波动的风险”。招股书披露:“公司销售的产品主要通过纯软件或软硬一体形式交付,纯软件产品因不含硬件成本,毛利率始终较高,软硬一体产品的毛利率受到硬件数量和功能配置等因素的影响存在一定波动,未来公司毛利率将主要受下游客户项目需求、软硬件收入占比等因素的综合影响”。2021年上半年,由于软件占比较高的灵犀数据智能平台和深瞳行业应用平台的收入及占比提升,带动毛利率大幅上升至72.37%。与同行业可比公司依图科技、云天励飞、旷世科技及云从科技相比,格灵深瞳的毛利率相对较高,2020年为61.57%,较行业平均高出近23个百分点。四、除了2020年,报告期应收账款占比较高,2021年上半年末达125.37%招股书披露,格灵深瞳在报告期的应收账款账面价值分别为 5,863 万元、5,365 万元、6,830万元和9,564万元,占营业收入的比例分别为112.83%、75.34%和 28.14%、125.37%;报告期应收账款周转率分别为1.58、1.27、3.98及0.91,除了2020年外,应收账款的周转率较低。从账龄看,整体上应收账款的质量较高,这应该与下游大客户较为集中,客户资质较好相关。根据招股书,截至2021年6月末,账龄在一年内的应收账款占比为95.2%,占比较高,此外整个报告期的坏账为81万元,占营收的比重较小。从周转率来看,与同行业可比公司相比,格灵深瞳在2020年和2021年上半年的应收账款周转率高于平均水平,而在2018年和2019年则低于行业平均水平。

元宇宙Pro部分文章转发自互联网,版权归原作者所有。文章内容不代表本站立场和任何投资暗示。

请登录之后再进行评论